concernant les primes 2026

L’essentiel en bref

Vous trouverez ici toutes les informations sur nos primes, des conseils pratiques ainsi que des faits et des chiffres utiles.

Situation des primes 2026

Quelle est la tendance des primes d’assurance maladie en 2026?

Des augmentations de primes sont également incontournables chez Sanitas en 2026; elles s’élèvent en moyenne à 4,3% et sont donc légèrement inférieures à la moyenne du marché. La principale raison de cette évolution est la hausse des coûts de la santé (p. ex. des visites médicales, des thérapies, des médicaments). Bonne nouvelle: les primes de la plupart de nos assurances complémentaires restent stables.

L’assurance de base est réglementée par la loi et celle-ci exige que les primes couvrent les coûts de la santé. La hausse de ces coûts n’est donc ni dans votre intérêt ni dans le nôtre. C’est pourquoi nous nous engageons en faveur d’une plus grande stabilité en appliquant diverses mesures. Nos modèles d’assurance alternatifs en constituent un excellent exemple. En réglementant l’accès aux fournisseurs de prestations (p. ex. télémédecine ou médecin de famille), ils ont un effet positif sur l’évolution des coûts de la santé et sur la qualité des traitements. Et le rabais accordé vous permet d’optimiser votre prime.

Assurance de base

L’âge et le domicile ont une influence sur la prime

Votre prime d’assurance de base a-t-elle augmenté davantage que les années précédentes? Cela peut aussi être lié à votre âge. La loi prévoit trois tranches d’âge: enfants (jusqu’à 18 ans), jeunes adultes (de 19 à 25 ans) et adultes (à partir de 26 ans). Votre lieu de résidence peut également influencer la prime, car le coût des prestations varie considérablement d’une région à l’autre. Les graphiques ci-après présentent les facteurs qui influencent la prime de l’assurance de base:

Région de primes

La prime d’assurance maladie dépend notamment de la région de primes dans laquelle vous vivez. En général, les coûts de santé sont plus élevés dans les zones urbaines que dans les régions rurales.

Modèle d’assurance

En choisissant un modèle alternatif dans l’assurance de base, vous bénéficiez de rabais et d’un point de contact central en cas de questions relatives à la santé – par exemple, votre médecin de famille ou un centre télémédical.

Franchise à option

En choisissant une franchise plus élevée, vous pouvez faire des économies ciblées au niveau des primes. Dans ce cas, vous supportez un risque financier plus important en cas de maladie.

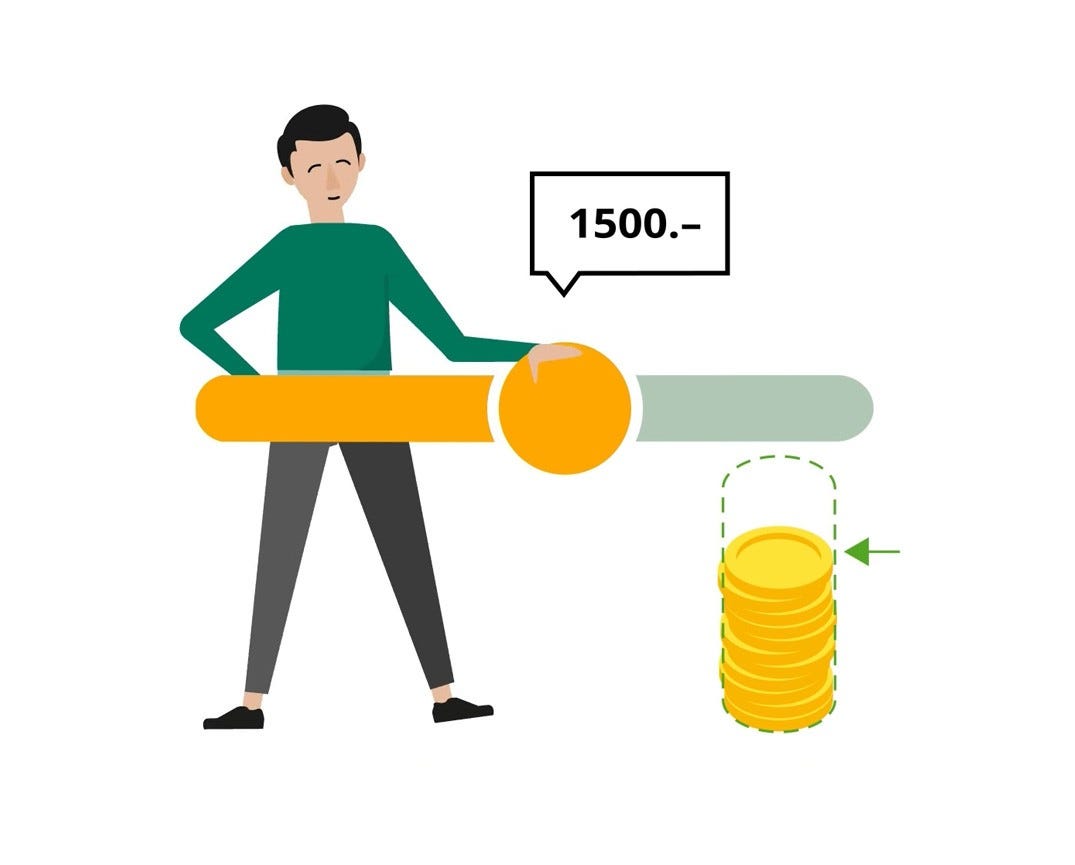

Rabais dans les modèles d’assurance alternatifs

Toutes les assurances de base proposent les mêmes prestations, quel que soit le modèle. Lorsque vous choisissez l’assurance toutefois, vous décidez à qui vous souhaitez vous adresser en premier si vous avez des questions médicales. Plus un modèle permet de réaliser des économies grâce à des parcours de traitement optimaux, plus le rabais sur la prime est important par rapport au modèle standard:

- Médecin de famille (cabinet du médecin de famille / HMO): l’assurance de base avec un suivi personnalisé par le cabinet de votre médecin de famille

7 à 19% de rabais - MultiAccess (modèle combiné): l’assurance de base avec accès flexible à la première consultation médicale

9 à 13% de rabais - TelMed (CallMed): l’assurance de base avec conseils médicaux 24h/24

7 à 11% de rabais - TelMed (Compact One): plan de traitement à respecter après la consultation télémédicale initiale

10 à 21% de rabais

Assurance complémentaire

De bonnes nouvelles pour beaucoup d’entre vous

Les primes des assurances complémentaires sont en grande partie stables. Leur ajustement dépend de la gamme de produits ou d’une assurance spécifique. Pour l’assurance complémentaire Medical Private, les adaptations varient selon les régions. Des baisses comme des hausses sont possibles.

-

Les primes des assurances complémentaires

Les primes de ces assurances complémentaires et d’hospitalisation très prisées de Sanitas resteront stables en 2026 (liste non exhaustive):

Vital Easy Dental Basic Désir d’enfant Hospital Standard Liberty Hospital Extra Liberty Hospital Top Liberty Hospital Day Comfort Les personnes ayant souscrit l’une de ces assurances complémentaires bénéficient d’un rabais sur la prime mensuelle (liste non exhaustive):

Medical Private 10% de rabais (inchangé) Hospital Top Liberty

15% de rabais (inchangé) Hôpitaux non répertoriés 15% de rabais (inchangé)

Corporate Hospital Top 10% de rabais (inchangé) Ces assurances complémentaires connaissent des hausses sur la prime mensuelle (liste non exhaustive):

Dental Hausse de la prime inférieure à 5 francs par mois pour les enfants

Medical Private SCPC Hausse pouvant atteindre 2.50 francs par mois

Bon à savoir

Quelques remarques sur votre assurance

Délais et dates importantes

-

Modifier la franchise dans l’assurance de base

- La nouvelle franchise n’entre en vigueur qu’au 1er janvier de l’année suivante.

- Si vous souhaitez réduire votre franchise, vous devez nous le communiquer jusqu’au 28 novembre 2025 (dernier jour ouvrable de novembre).

- Si vous souhaitez augmenter la franchise, vous devez nous le communiquer jusqu’au 30 décembre (dernier jour ouvrable de décembre).

Bon à savoir: sur le portail de Sanitas, vous pouvez réduire votre franchise jusqu’au 30 novembre et l’augmenter jusqu’au 31 décembre.

- La nouvelle franchise n’entre en vigueur qu’au 1er janvier de l’année suivante.

-

Opter pour un modèle d’assurance alternatif

Vous souhaitez passer de l’assurance de base avec libre choix du médecin à un modèle d’assurance alternatif (MAA)? C’est possible pour chaque début de mois. Si vous souhaitez passer d’un MAA à un autre, cela n’est possible qu’au 1er janvier de l’année suivante. Dans ce cas, vous devez nous le communiquer jusqu’au 28 novembre 2025 (dernier jour ouvrable de novembre).

Nous vous présentons ici nos différents modèles d’assurance alternatifs.

-

Résilier l’assurance de base

Changer de caisse maladie au 1er janvier: la résiliation doit parvenir à votre caisse maladie actuelle au plus tard le 28 novembre 2025 (dernier jour ouvrable de novembre).

Changer de caisse maladie au 1er juillet: avez-vous souscrit auprès de votre caisse maladie actuelle une assurance avec la franchise la plus basse (adultes: 300 francs; enfants: 0 franc) et le modèle standard avec libre choix du médecin (pas de modèle télémédical, ni de modèle de médecin de famille, ni de réseau de médecins)? Dans ce cas, vous pourrez changer de caisse au 1er juillet. Votre résiliation doit parvenir à votre assurance maladie actuelle au plus tard le 31 mars 2026 (dernier jour ouvrable de mars).

-

Résilier l’assurance complémentaire

Les assurances complémentaires peuvent être souscrites et résiliées indépendamment de l’assurance de base.

Le délai de résiliation peut varier d’une caisse maladie à l’autre. Veuillez vous renseigner auprès de votre caisse maladie sur les délais et ne résiliez votre assurance complémentaire actuelle que lorsque vous aurez reçu la confirmation d’admission de Sanitas pour votre nouvelle assurance.

Cela pourrait vous intéresser

Environ 900 000 clientes et clients satisfaits

Foire aux questions

-

Quand vais-je recevoir ma première facture de prime pour l’année prochaine?

Vous recevrez votre nouvelle facture de prime début décembre 2025.

-

Pourquoi ma prime augmente-t-elle soudainement?

Outre l’augmentation des coûts de la santé, votre âge aussi peut entraîner une hausse des primes. Dans l’assurance de base, la loi prévoit deux changements de classe d’âge (à 19 et 26 ans). Dans l’assurance complémentaire, des changements de classe d’âge sont courants tous les cinq ans pour beaucoup d’assurances maladie.

-

Que fait Sanitas pour lutter contre les primes élevées?

L’aide en cas de maladie et éviter les visites inutiles chez le médecin ou les thérapies inappropriées en sont un exemple. À cela s’ajoutent des offres préventives qui encouragent un mode de vie sain. Après tout, mieux vaut prévenir que guérir, y compris d’un point de vue financier.

Comment réduisons-nous les coûts de la santé?

- Avec des services innovants sur le portail de Sanitas (Guide de la santé mentale, Active)

- Avec des articles informatifs consacrés à la prévention et à la promotion de la santé dans notre magazine en ligne

- En contrôlant régulièrement les factures des fournisseurs de prestations (p. ex. médecins, thérapeutes, hôpitaux) afin d’identifier les prestations dont le montant trop élevé n’est pas justifié, ou celles qui ne sont pas assurées

- En négociant régulièrement les tarifs avec les fournisseurs de prestations (p. ex. les hôpitaux)

- Grâce au Case Management, qui intervient dans les moments difficiles et soutient les client-es sur le chemin de la guérison, tout en veillant à un rapport coût-efficacité équilibré

- En passant des contrats Managed Care avec des prestataires de télémédecine et des réseaux de médecins

Pourquoi les primes ne sont-elles pas les mêmes chez tous les assureurs maladie?

De fait, les primes d’assurance de base peuvent varier entre différents assureurs maladie. La raison en est que les compagnies d’assurance doivent calculer les primes indépendamment les unes des autres, comme le prévoit la loi. Les primes sont ensuite contrôlées par l’autorité de surveillance, l’Office fédéral de la santé publique (OFSP).

Les primes reflètent avant tout les coûts des prestations d’une assurance maladie (p. ex. les factures de médecin ou d’hôpital). Chaque assurance maladie doit calculer les primes par région de primes. Les primes doivent couvrir les coûts occasionnés par les assuré-es dans la région de primes correspondante. Comme les coûts varient en fonction de l’effectif des client-es par région et par compagnie d’assurance, cela se traduit par des primes différentes.

-

Qu’est-ce qu’une réduction de prime et qui la finance?

La réduction de prime individuelle est un subside accordé dans le cadre de l’assurance de base. Elle allège financièrement les personnes dont le revenu et la fortune annuels sont inférieurs à un certain seuil. La Confédération met à la disposition des cantons un montant pour la réduction des primes.

Dans la plupart des cantons, la contribution est versée automatiquement sur la base de la taxation fiscale. Dans certains cantons, il faut toutefois déposer une demande auprès du service compétent. Dans la plupart des cas, il existe des délais à respecter. Nous vous recommandons de vous renseigner suffisamment tôt auprès des autorités de votre canton ou de votre commune de résidence sur la marche à suivre.

Vous trouverez ici une liste des offices cantonaux compétents.

-

Qui a droit à une réduction de prime?

Ont droit à une réduction de primes les personnes seules ainsi que les couples et les familles dont le revenu et la fortune annuels sont inférieurs à un certain seuil. Ce droit est réglé au niveau cantonal. Dans de nombreux cantons, les ayants droit sont informés directement. Dans certains cantons, il faut qu’ils en fassent explicitement la demande.

Nous vous recommandons de vous renseigner sur la procédure auprès des autorités de votre canton ou de votre commune de résidence. Vous trouverez ici une liste des offices cantonaux compétents.

-

Puis-je résilier mon assurance maladie par téléphone?

Non. Vous devez résilier l’assurance maladie par écrit. Toutes les assurances maladie acceptent la résiliation par courrier postal. Certaines – dont Sanitas – acceptent aussi la résiliation par e-mail. Renseignez-vous auprès de votre caisse maladie actuelle pour en savoir plus à ce sujet. Dans tous les cas, la lettre de résiliation doit comporter la signature manuscrite de toutes les personnes majeures concernées par la résiliation. Attention: ne résiliez vos assurances complémentaires qu’une fois que vous avez reçu la confirmation d’admission de votre nouvel assureur.

Formulaire de résiliation de l’assurance de base

-

Puis-je changer uniquement d’assurance de base et conserver mon assurance complémentaire?

Oui, vous pouvez souscrire et résilier l’assurance de base indépendamment de l’assurance complémentaire. Indiquez simplement votre souhait dans la lettre de résiliation à l’attention de votre assurance maladie.

-

À quoi dois-je faire attention en cas de déménagement en ce qui concerne la caisse d’assurance maladie?

Pourquoi la prime change-t-elle en cas de déménagement? Dois-je communiquer par écrit mon changement d’adresse? Puis-je encore me rendre à l’hôpital de mon ancien domicile? Lors d’un déménagement, il y a quelques questions à clarifier qui ont un impact sur votre assurance maladie ou votre prime. Vous trouverez ici un aperçu des questions les plus fréquentes à ce sujet.

-

Quand vais-je recevoir ma nouvelle carte d’assurance?

Votre carte d’assurance vous parviendra par courrier. Cela peut prendre jusqu’à six semaines. Si, entre-temps, vous deviez présenter votre carte pour des médicaments ou des traitements médicaux, indiquez simplement votre numéro de client à votre médecin, thérapeute ou pharmacien.

Bon à savoir: avec le portail de Sanitas, vous avez toujours votre carte d’assurance sur vous.

*Exemple de rabais de 7%: prime pour adultes Médecin de famille par rapport à Basic (Argovie, franchise de CHF 300.–, avec couverture accidents)

Exemple de rabais de 21%: prime pour adultes TelMed (Compact One) par rapport à Basic (Genève, franchise de CHF 2500.–, avec couverture accidents)